Hipotecas y tipos de interés en 2023

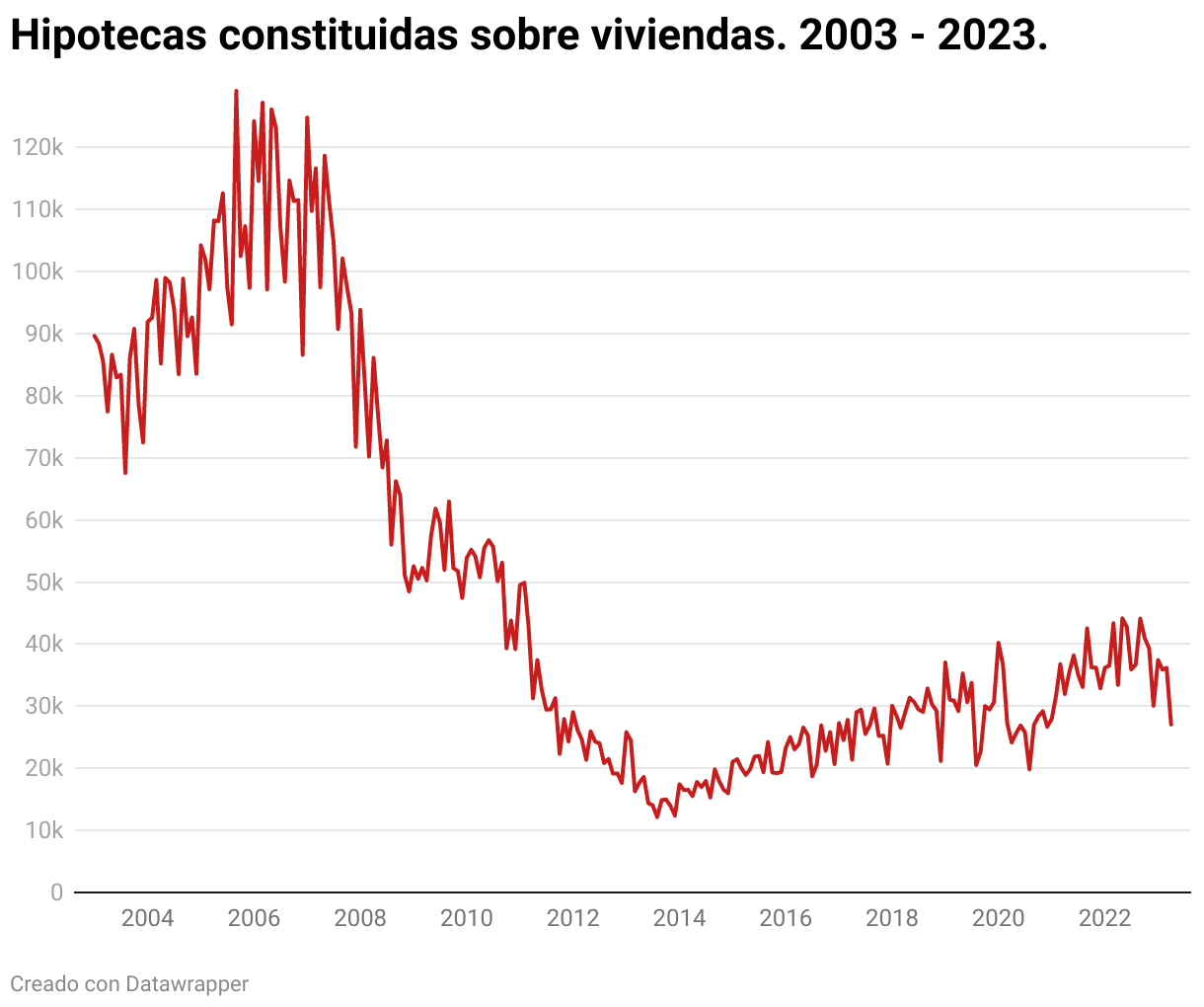

El mercado hipotecario continúa experimentando dificultades, principalmente debido al aumento en el costo de financiamiento y los incrementos en las tasas de interés. Según los datos proporcionados por el Instituto Nacional de Estadística (INE), durante el cuarto mes del año se registraron 27,053 préstamos destinados a la adquisición de viviendas, lo cual representa una disminución del 18.3% en comparación con el año anterior y el nivel más bajo observado desde diciembre de 2020. Como consecuencia de esta nueva disminución, la caída acumulada en las nuevas operaciones entre enero y abril alcanza un 8.4%.

La firma de hipotecas sobre viviendas ha registrado tres meses consecutivos de tasas negativas, siguiendo la caída del 2% en febrero y la drástica disminución del 15.7% en marzo. El capital prestado por las entidades bancarias para la compra de viviendas también ha disminuido en abril, situándose en 3,704.7 millones de euros, lo cual representa una disminución interanual del 21.6%. Además, el importe medio de las hipotecas se ha establecido en 136,945 euros, experimentando una reducción del 4.1% en comparación con el año anterior.

Es importante resaltar que el tipo de interés medio aplicado a las hipotecas se situó en el 3.09% en abril, alcanzando su nivel más alto desde abril de 2017. Este aumento se debe a las medidas adoptadas por el Banco Central Europeo (BCE) para contener la inflación, mediante la implementación de incrementos en las tasas de interés. El plazo medio de estas hipotecas es de 24 años.

En resumen, el mercado hipotecario continúa enfrentando dificultades debido al encarecimiento de la financiación y el incremento en las tasas de interés. Durante el mes de abril, se ha observado una disminución en el número de préstamos para la compra de vivienda, así como en el capital prestado y el importe medio de las hipotecas. Asimismo, el tipo de interés medio ha experimentado un aumento significativo, llegando a su nivel más alto en varios años. Estas condiciones reflejan la actual situación del mercado y los desafíos que enfrentan los compradores de vivienda.

En cuanto a las modalidades de hipoteca, el tipo fijo sigue siendo la opción predominante en las nuevas operaciones, aunque ha alcanzado su nivel más bajo en dos años, representando el 61.3%. Esto indica que los consumidores están optando cada vez más por alternativas como las hipotecas mixtas. Por ejemplo, Evo Banco afirma que el 70% de las nuevas operaciones que están llevando a cabo este año son de tipo mixto, que ofrecen un tipo fijo durante los primeros años y luego se convierten en variable.

Juan Villén, director de idealista/hipotecas, señala que "los datos reflejan claramente la aceleración en la reducción que estamos experimentando en este comienzo de año, y es probable que continúe al menos hasta finales del verano. El aumento de los tipos de interés tiene un gran impacto en estos resultados, ya que excluye del mercado a las familias y jóvenes con ingresos más bajos que no pueden hacer frente a cuotas hipotecarias que aumentan mucho más rápido que los salarios".

Según Villén, "la disminución del importe medio de las hipotecas se debe, por un lado, a la necesidad de ajustar el monto solicitado a las cuotas que se pueden pagar, y por otro lado, a la mayor disminución en el número de préstamos en provincias con precios de vivienda más altos, como Cataluña, Baleares o Madrid. Además, los tipos de interés continúan aumentando tanto en las hipotecas fijas como en las variables, una tendencia que seguirá siendo observada en los próximos meses. Las hipotecas fijas siguen perdiendo terreno frente a las mixtas, que están creciendo rápidamente como una opción cada vez más ofrecida por los bancos".

En cuanto a los datos por comunidades autónomas, Andalucía (5,473), Cataluña (4,477) y la Comunidad de Madrid (4,373) son las regiones con mayor número de hipotecas constituidas sobre viviendas en abril. Estas también son las comunidades donde los bancos prestan más capital, encabezadas por la Comunidad de Madrid (882 millones de euros), Cataluña (697.8 millones) y Andalucía (648.1 millones).

En términos de evolución interanual, el capital prestado disminuye en todas las comunidades autónomas, siendo La Rioja la que registra la mayor disminución (-41.4%) y Aragón la menor (-1%). En cuanto al número de hipotecas firmadas, solo Aragón experimenta un aumento interanual con un incremento del 31.5%. Por otro lado, las tasas anuales más bajas se observan en La Rioja (-30.9%), Baleares (-28.4%) y Cataluña (-27%).